難解

前回の記事で、決算処理もなんとかなりそうとは書いたものの、その後、一点だけ結構大変だった点を。

「難解」というより「何回(も検索したり入力しなおしたり)」。

消費税納税、インボイス制度も始まって、なんとなく面倒そう・・。

課税対象売上(税抜額)から課税対象仕入(税抜額)を引いて、本来はその差額に税額を掛けたものが納めるべき消費税なので、実際に払っている(仕入側の税額)との差額を算出する・・的な概念は理解できてはいます。

そんなに難しい話じゃない。

経理的にも、(お得感より手間を考慮して)税込方式を選択しているから、作業自体は相対的には簡単。

ところが、悩んだのは消費税納税の算入時期。

freee会計で消費税申告書と法人税申告書を作ったら、決算の中に消費税が反映されない。

その分経常利益が大きくなって、法人税も高いじゃん。

法人税の計算の結果はフィードバックされて(純利益を)再計算してくれるのに、消費税はなぜしない?

手入力かな?と思って、いったん租税公課に計上。

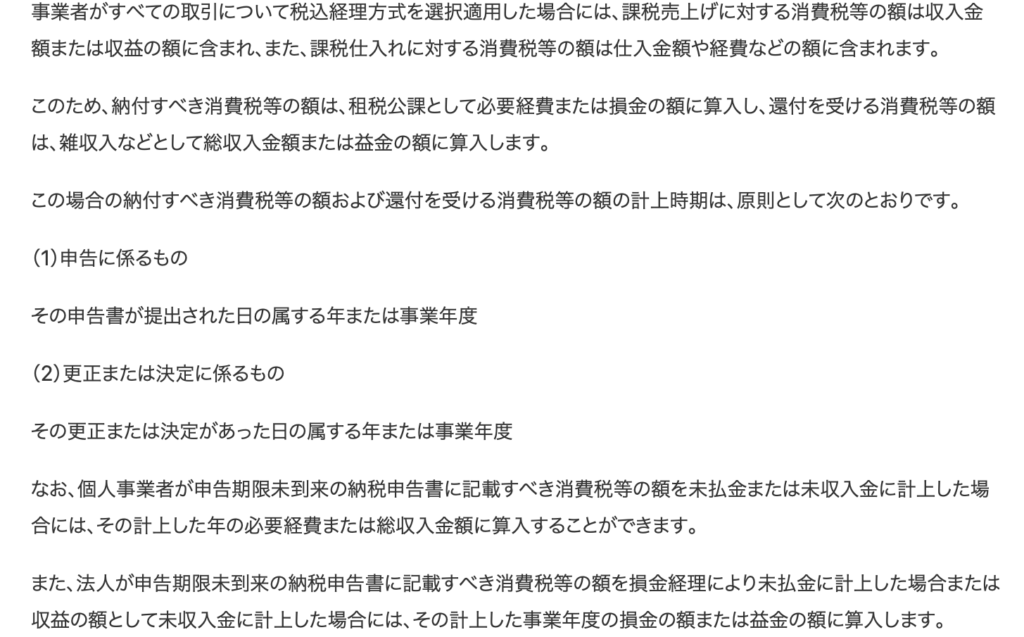

並行していろいろ調べていると、消費税は納付時期(の年度)で計上!えー!そーなの?

いろいろ検索したけど、どうやら翌期計上っぽい。

たどり着いた国税のガイドに記載がありました。

原則は、「申告書が提出された日の属する事業年度」。

決算しないと申告書も作れないから、当然翌年以降での計上ですな・・。

法人税とかは当年なのに、なんででしょうかね。イマイチ理解に苦しむ。

よく見ると一番下に、「未収入金」で損金計上したら当期でもよい、といった特例処理がありました。

もうちょっと易しく書いてよ。

いったん作成した決算書を、一度、消費税の算入で作り直して、でもやっぱり原則処理に戻そうと翌期処理に修正して・・、あれっ、決算が修正されない!

実はfreee申告のとあるボタンが分かりにくい表記のせいでした。(普通は使わないでしょうからね)

1回目の修正では気づいたけど、戻す際には探せず慌てた。難解で何回。

昨年度だけ考えたら損金計上した方が法人税も減るけど、基本的に翌期計上が原則のようなので、まあ従っておきましょう。

利益がどんどん減っていきます。とほほ。